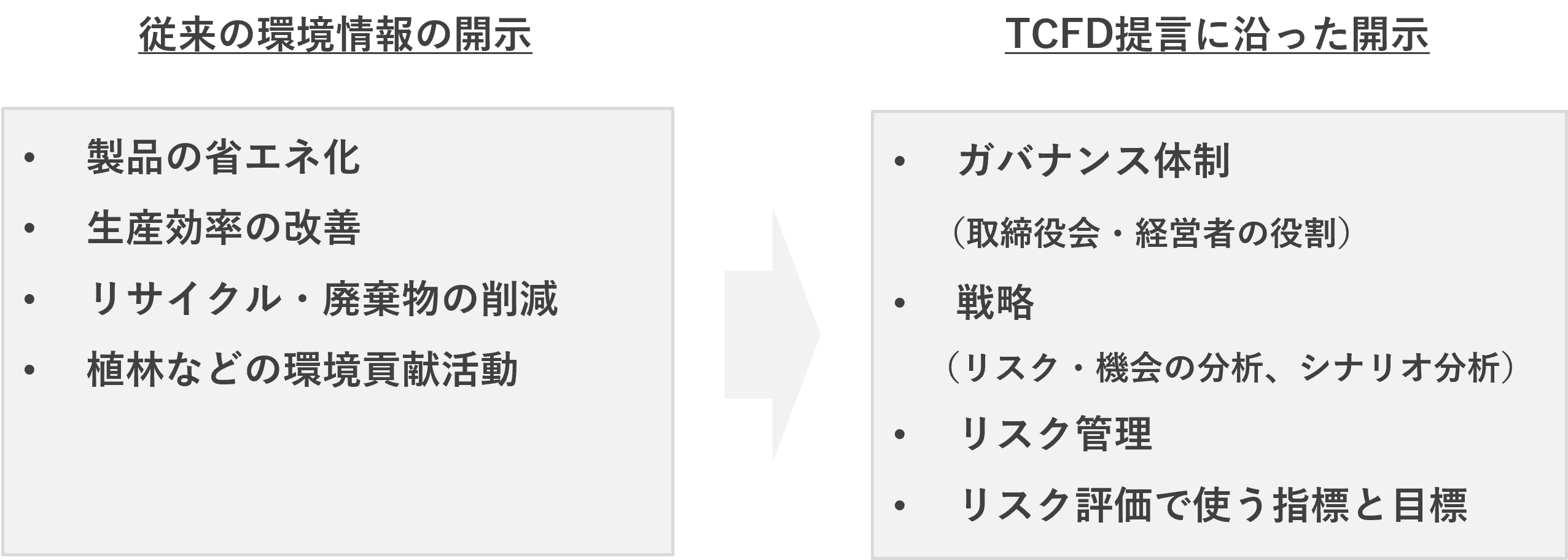

無償ポイントの創設(備忘)

①無償で配布

無償でポイントを配り(あたれれば)グッズを譲渡、となる

→それは在庫がなくなる=原価処理。

②上記のとおり無償/有償をわけて、無償は有効期限6か月。

有償の未消化分はコイン同様、資金決済法の供託の是非を検討するため、残高管理が必要。

③無償の配布、利用、未消化の残高管理が必要。

→大きくなれば決算時に、将来使われる金額を見積計上(PLヒット)が要るため

資金決済法の法規制

資金決済法等に関連する最近の法規制の動向 | ペイメントナビ (paymentnavi.com)

電子移転可能型前払式支払手段の規定の整備、電子決済手段等取引業に係る制度整備が行われ、併せて銀行業法で電子決済等取引業に係る制度整備も行われたようだ。

中身は記事をみるとして、概略をみてみよう。

1.電子移転可能型前払式支払手段の規定の整備

1回あたりのチャージの上限額が10万円を超えるもの、もしくは1月当たりの譲渡可能額、チャージの残額が30万円を超えることとなるものを「高額電子移転可能」について、詐欺の観点で規制を加えたようだ。

2.電子決済手段等取引業に係る制度整備

資金決済法では、「電子決済手段」および「電子決済手段等取引業」についての規律も追加された。こちらも電子決済を行う対象には規制があるようだ。

3.賃金のデジタル払い

2023年4月から、一定の要件を満たす厚生労働大臣の指定を受けた「指定資金移動業者」に限り、賃金のデジタル払いが認められる。

昨今の詐欺対策とPaypauユーザが増えることによる電子決済ユーザへの給与払いと

ようやく政府も重い腰をあげた感じでしょうか。

Chat-GPT騒動

Chat-GPTが騒動なのだが、Open-AIが未開発にまま市場に展開し、人間の倫理観に訴えて使っていこうという方向性から、各国で導入反対、賛成が入交り、GAFAも後追いでAIを導入とか結構の騒動ですね。

試しに

事業部から相談あり、M&Aとは何かきいてみたところ、こんな感じの回答が来ました。

1 ストラテジーの策定

2 パートナーの探索

3 相手企業の評価

4 交渉と契約

5 買収後の統合

6 将来の売却・IPOでのキャピタルゲイン(これは著者が勝手に記載した)

中身は細かく書いてあるので、今後はコンサル不要ですかね・・・。

人間の生きる価値を聞いてみると、まともな回答でした。

昔のターミネータならば、「要らなぇ」で終わりですね・・・。

ちなみに「生きる価値」を聞いてみました。まともだ・・・。

なんか勇気づけられた感じです・・。

頑張ろう

ポイント管理

先日、事業部とな話していた時に発覚したが、現場が無償Pをばらまいていたので、会計処理で注意しないといけないところを考察したい。

1.会計処理

①付与時は処理なし。利用時に費用か売上値引かで処理。

②期末残高での引き当て不要(収益認識基準にて)

2,供託関係

①有償Pで残高1000万円を超えると供託必要。

https://bizuben.com/point-kessai/

②無償Pも①との区分管理をしないと有償Pとの合算残高を供託しないといけないので、要注意。 Q14、https://www.s-kessai.jp/businesses/faq_01_b_answer2.html